Il est temps d'Abandonner des Agences? Ce dernier temps, nous avons reçu beaucoup de questions de nos clients si LPF peut fonctionner sur des terminaux de point de vente (TPV), des assistants numériques personnels, des Smartphones, des tablettes, ou si nous avons un service USSD ou une application androïde de LPF Mobile ou encore si LPF peut fonctionner sur le Web. Dans quel sens faut - il aller? Nous arrivons à un tournant, nous devons agir maintenant!

Imaginez que vous avez plus d'agence et que les clients doivent faire les demandes de crédit depuis votre site web. Ensuite, vous approuvez les crédits selon les critères en place, vous les décaissez par le biais de Mobile Money et les clients font les remboursements de la même façon. Est - ce que c'est le sens que nous voulons prendre? Est - il même possible?

Même si nous ne sommes pas un fournisseur de services de Mobile Money, nous pouvons en contacter un dans votre pays pour atteindre cet objectif. Nous l'avons déjà fait pour M - Cash en Ouganda et dans la version 8.16 à venir, nous allons le faire pour MTN, Airtel et UTL. Nous avons aussi contacté Yo! Ouganda qui gère un ‘agrégateur’. Il s'agit d'un opérateur intermidiaire entre les sociétés qui reçoivent des paiements telles que l'agence nationale de l'eau portable, l'agence nationale d'énergie etc. et les fournisseurs de services de Mobile Money. Tout ce qui est possible ici en Ouganda est également possible dans votre pays.

Bien que la transmission d'information soit actuellement par SMS, nous envisageons de passer au service USSD dans l'avenir. Contrairement au SMS qui permet l'enregistrement et le transfert de l'information, le service USSD établie une connexion en temps réel entre le terminal mobile et l'opérateur. La messagerie est instantanée et donc, les temps de réponse sont généralement plus rapides que ceux utilisés pour SMS. Un autre avantage est que le service USSD marche sur tous téléphones portables contrairement à l'application de messagerie de LPF qui s'exécute seulement sur les mobiles qui supportent Java. La commission de communication nationale donne les codes USSD tels que *999-99# aux organisations comme l'agence nationale de l'eau potable. Les 3 premiers chiffres représentent l'opérateur de télécommunication et les deux autres représentent l'agence nationale de l'eau potable. Puis, un menu s'affichera sur le téléphone portable de l'utilisateur qui lui permet d'effectuer des opérations. L'autre avantage est que les messages par le service USSD ne se perdent pas comme les SMS.

Nous sommes actuellement en train de mettre en œuvre cette technologie au Kenya. Loan Performer peut déjà se connecter au service USSD dans ce pays et afficher les soldes du client. Nous allons solliciter une licence auprès de Safaricom afin que nous puissions intégrer MPESA dans Loan Performer.

En voici les périphériques qui vous permettent de rendre des services plus proche de vos clients. Il y a d'abord le terminal de point de vente (TPV). Le matin, l'agent de crédit connecte le périphérique à un poste de travail exécutant Loan Performer pour importer les données d'épargne et de crédit d'un groupe particulier vers le TPV avant d'aller chez le client. Là - bas, les opérations sont saisies dans le TPV et des reçus sont imprimés pour des clients. A la fin de la journée, l'agent de crédit se rend au bureau pour exporter les opérations effectuées vers LPF. Les TPV sont utiles dans les régions où il n'y a pas de réseau mobile. Cependant, ils coûtent cher (environ 700$) et l'agent de crédit est obligé de se déplacer avec l'argent.

S'il y a un réseau mobile fiable en place et qu'il y a des agents de Mobile Money, l'agent de crédit ne devrait pas se déplacer avec beaucoup d'argent. En ce cas, son rôle change en consultant qui peut montrer aux clients potentiels comment transférer l'argent par Mobile Money à partir de leurs comptes d'épargne ou comment effectuer des remboursements de crédit par Mobile Money.

Dans la version 8.16, l'agent de crédit pourra se rendre au site web et se connecter à Loan Performer afin d'effectuer des opérations. Il sera aussi en mesure d'activer l'envoi de SMS au téléphone portable du client pour confirmer.

En plus, dans la version 8.16, le client pourra vérifier son relevé de compte et d'autres états financiers en ligne. Nous avons préféré une interface web qu'une application qui s'exécute sur des téléphones portables avec Androïde car l'interface web ne vous limite pas à un système d'exploitation particulier.

Il y aura beaucoup de choix, pour en savoir plus, contactez - nous.

Dans cette rubrique, notre gérant de l'équipe technique vous présente quelques petites astuces qui peuvent vous faciliter l'utilisation de Loan Performer pour la rendre plus conviviale.

Le compte d'utilisateur Windows a été désactivé ou supprimé du domaine.

Loan Performer 8.14 détecte automatiquement les connexions disponibles à la base de données. Tout d'abord, il vérifie si le type de connexion est par domaine ou par groupe de travail. Si la connexion n'est pas possible, le message ci - dessus s'affiche.

L'utilisateur n'a pas les droits d'accès appropriés à la base de données.

Microsoft SQL Server ne vous permet pas d'accéder à la base de données si vous n'êtes pas attribué les connexions. Installer Loan Performer sur le poste de travail ne vous garantit pas forcement l'accès à la base de données sur le serveur (sauf si le poste de travail est en même temps le serveur). L'administrateur réseau devrait donner à l'utilisateur l'accès (Dans ce cas, veuillez ne pas cocher les cases ‘db_owner’ et ‘public’).

Le par - feu Windows bloque la connexion à la base de données

Si vous avez un fort antivirus ou par - feu sur le serveur, vous devriez avoir un port particulier et sécurisé pour les connexions à la base de données alors que le port par défaut de SQL Server 1433 devrait être maintenu.

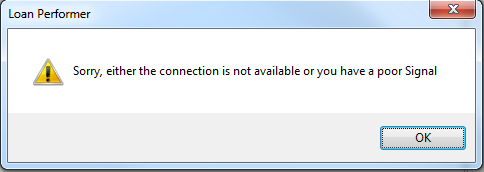

Réseau privé virtuel ou Internet est faible

Ce message s'afficherait dans le cas où Loan Performer s'exécute sur un réseau virtuel privé ou internet. Cela signifie que votre connexion internet est faible. La bande passante recommandée pour Loan Performer est de 1MBPS.

Le SMS Banking ne marche pas, LPF n'envoie pas des messages.

Cette erreur est due au fait que le client a défini les charges pour le service de messagerie sans définir les comptes GL sur lesquels elles seront imputées. Ainsi, LPF ne peut pas effectuer l'envoi et la réception de messages. Le modem est surchargé des messages et ça plante. Donc, il est conseillé de définir les comptes de charges et de marquer les messages non envoyés comme envoyés.

La Souplesse de la Demande de Crédit

L'écran de demande crédit est peut - être parmi les écrans les plus pratiques de Loan Performer car il vous présente beaucoup d'options que l'utilisateur peut choisir pour traiter une demande de crédit.

Les réactions des utilisateurs de Loan Performer nous ont été très utiles lors du développement du module de crédit de Loan Performer. Les paramètres de la demande de crédit intègrent les normes et pratiques internationales. Cet écran vous présente les produits de crédit, les types de tranche, les méthodes de calcul des intérêts, la boîte de texte pour définir le délai de grâce à définir, les fonds de crédit etc. Cet écran vous permet également de configurer le crédit avec remboursement in fine, le remboursement du crédit à partir de l'épargne et le montant d'épargne à payer avec chaque tranche de remboursement soit comme un pourcentage ou un montant fixe. En plus, le même écran vous permet de vérifier la disponibilité de l'épargne pour garantir le crédit. Cet article va discuter de quelques cas possibles de demande de crédit.

Cas 1

Considérons un crédit avec remboursement in fine de 100.000 USD à un taux d'intérêt annuel fixe de 36% pour 8 mois:

Le calendrier de remboursement apparaît comme suit:

Dans ce cas, le calendrier de remboursement affiche un total de huit tranches: Sept tranches de paiement des intérêts seulement et une tranche de paiement des intérêts plus le capital entier.

Cas 2

Considérons un crédit de 100.000 USD à un taux d'intérêt annuel fixe de 36% pour 6 mois avec le versement préalable des intérêts:

Dans ce cas, le calendrier de remboursement montre que les premières tranches remboursent les tous les intérêts dus et un petit montant du capital. Le reste du capital est remboursé avec les tranches suivantes. Toutes les tranches sont égales.

Cas 3

Dans le cas du versement forfaitaire et préalable des intérêts, les paramètres sont comme montrés sur l'image suivante:

Le calendrier de remboursement montre que tous les intérêts dus durant la période de crédit doivent être remboursés avec la première tranche.

Comme dans le deuxième cas, les intérêts totaux à payer sont égaux.

Cas 4

Dans ce cas, les intérêts dus sont déduits au décaissement:

Le capital est remboursé avec les six tranchés définies. La date de décaissement est également la date d'échéance des intérêts. Le calendrier de remboursement est similaire à l'image suivante:

Préparez - vous à une Mise en œuvre Réussie La mise en œuvre d'un système d'information de gestion (SIG) pose un grand challenge pour l'institution de microfinance. Il faut être mieux préparé pour que ça soit une réussie!

La mise en œuvre réussie de Loan Performer dépend des caractéristiques de l'organisation. Ayant travaillé dans le secteur de microfinance pendant plus 15 ans, nous avons gagné beaucoup d'expérience en ce qui concerne une mise en œuvre réussie de Loan Performer. En voici, une liste non - exhaustive de conseils à prendre en considération.

1. Arrangez bien vos données dans les fichiers Excel d'importation qui sont livrés avec Loan Performer. Cela doit être fait au préalable, contactez - nous au besoin d'aide.

2. Les ordinateurs devraient être connectés au réseau avant le commencement de la mise en œuvre. Pour la version 8 de LPF, vous avez besoin d'ordinateurs avec Pentium comme processeur et 4 Go de mémoire vive. Il est déconseillé d'utiliser des systèmes d'exploitation piratés car ça pose problème au fonctionnement de LPF.

Pour une organisation avec une agence unique, les ordinateurs doivent être connectés au réseau local (LAN) et vous devez configurer la base de données centrale sur le serveur. Pour une organisation ayant plusieurs agences, chaque agence devrait avoir un réseau local avec une base de données centrale sur le serveur. Les bases de données des agences peuvent être consolidées.

Avec la version 8, les institutions avec plusieurs agences interconnectées peuvent avoir une base de données centralisée sur le réseau étendu. Les clients peuvent effectuer les mouvements à partir de n’importe quelle agence.

La base de données centralisée peut être unique ou avec la réplication, elle peut être publiée au serveur de chaque agence. Dans le premier cas, vous avez besoin d'une seule adresse IP publique alors que dans le second cas, chaque agence a besoin de sa propre adresse IP publique. La deuxième option exige également une édition de SQL Server avec licence et non pas Express.

3. Ayez de bonnes politiques d'affaires en ce qui concerne les parts sociales, l'épargne, les crédits et la comptabilité avant la mise en œuvre du SIG. Vous devriez avoir un manuel sur la politique d'exploitation de l'organisation par exemple, les frais à charger, les taux d'intérêt, les méthodes de calcul des intérêts pour l'épargne et le crédit etc.

4. Finalement, pour les clients qui souhaitent passer à la version 8, il est recommandé de suivre une formation de recyclage sur les nouveautés dans la version.

Avec les points soulevés ci - dessus, nous pouvons réaliser une mise en œuvre réussie de Loan Performer. |

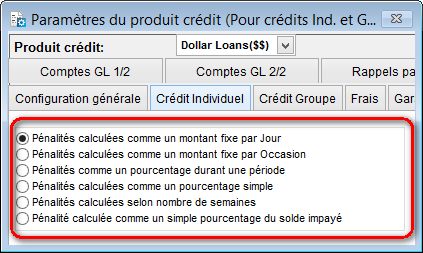

Méthodes de Calcul de la Pénalité dans LPF Nous recevons beaucoup de questions sur les différentes méthodes de calcul de la pénalité dans LPF. La méthode de calcul de la pénalité doit être définie pour chaque produit de crédit et pour cela, rendez - vous sur le menu “Système/Configuration/Paramètres des produits de crédit.

Loan Performer vous présente six méthodes de calcul de la pénalité sur les créances douteuses. La méthode de calcul choisie sera appliquée lorsque vous décidez de charger des pénalités dans le menu “Crédits/Pénalité sur les arriérés”.

1. Pénalités calculées comme un montant fixe par jour.

Cette méthode considère le nombre de jours de retard et la pénalité est calculée comme suit: Nombre de jour de retard x montant de pénalité par jour. Le montant à charger par jour devrait être défini dans la boîte de texte “Montant de pénalité par jour” p.ex. “2,000”.

2. Pénalités calculées comme un montant fixe par occasion.

Avec cette méthode, à chaque fois que vous exécutez la fonctionnalité de calcul des pénalités, le montant défini sera ajouté au montant impayé du client.

3. Pénalités calculées comme un pourcentage sur la période.

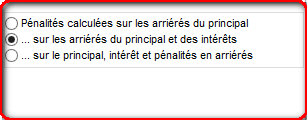

Tout d'abord, cette méthode vous permet de spécifier les composants du montant en retard sur lesquels vous souhaitez charger la pénalité. Vous pouvez choisir de charger le capital en retard seulement, le capital et les intérêts impayés seulement ou bien le capital, les intérêts et les pénalités impayés. Deux boîtes de texte supplémentaires qui vous permettent de spécifier le pourcentage et le montant minimum de pénalité à payer apparaissent (Voir l'image ci - dessous):

La méthode considère le nombre de jours de retard et la période de crédit. La pénalité est calculée comme suit: Montant en retard x (Nombre de jours de retard/Nombre de jours dans l'année) x Pourcentage.

4. Pénalités calculées comme un pourcentage simple.

Cette méthode ne considère pas la période de retard et la pénalité calculée comme suit: Montant en retard x Pourcentage.

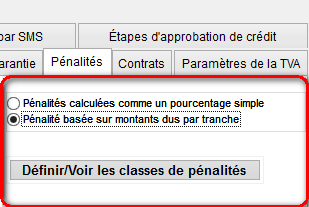

5. Pénalités calculées hebdomadairement

Dans ce cas, les pénalités sont calculées hebdomadairement comme un pourcentage simple ou selon les classes des montants de tranche (Voir l'image ci - dessous):

Comme un simple pourcentage, les pénalités sont calculées comme suit: Montant en retard x Pourcentage x Nombre de semaines en retard.

Si la pénalité est calculée selon le montant de tranche, vous devez définir les classes de tranche et la charge à appliquer.

6. Pénalités calculées comme un pourcentage simple sur l'encours de crédit.

Cette méthode considère l'encours de crédit et la pénalité est calculée comme suit: Montant restant dû x Pourcentage.

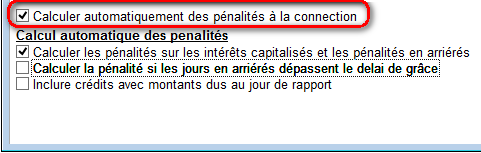

Remarquez que vous pouvez configurer Loan Performer pour calculer automatiquement les pénalités au démarrage en activant la case à cocher “Calculer automatiquement des pénalités à la connexion”.

Comme exemple, considérons une organisation qui charge la pénalité comme un montant fixe par jour. Rendez - vous sur le menu de configuration “Système/Configuration/Paramètres des produits de crédit" pour cocher la méthode appropriée et définir le montant à charger en tant que "2000" (Voir l'image suivante).

Pour charger les pénalités, rendez - vous sur le menu Crédits->Pénalités et définissez les paramètres nécessaires (Voir l'image suivante).

Cliquez sur "Calculer" pour calculer les pénalités dues (Voir l'image ci - dessous):

Le rapport sera similaire à celui qui suit:

Si vous êtes d'accord, cliquez sur "Oui" pour comptabiliser les montants sur les comptes GL définis. p> p>

Remarque:

L'utilisateur peut limiter la période après laquelle LPF devrait arrêter le calcul des pénalités (Voir l'image ci - dessous):

Loan Performer vous permet de supprimer des écritures de pénalités et d'autres transactions de crédit le cas échéant. Pour cela, rendez - vous sur le menu Crédits\Supprimer des écritures de crédit\Supprimer des remboursements\Pénalités\Charges (Voir l'image suivante):

Loan Performer dispose également d'une Piste d'audit qui permet à la personne autorisée de traquer les suppressions des opérations telles les pénalités et les charges. Ça se trouve dans le menu "Système\Piste d'audit".

Michel KITUNGWA LUMBU,

notre Rep. en RDC

Cette rubrique vous présente nos représentants dans les différents pays qui peuvent vous aider avec la formation, la mise en œuvre ou du soutient en cas de problèmes avec Loan Performer. Cette fois - ci, nous avons l'honneur de vous présenter l'un de nos représentants en République Démocratique du Congo, M. Michel KITUNGWA LUMBU. Il est le responsable de la formation et la mise en œuvre de Loan Performer à GEMIFIC.

M. Michel KITUNGWA LUMBU, notre représentant en RDC

Le Groupe d’Expertise en Microfinance au Congo en sigle GEMIFIC a connu le logiciel Loan Performer en 2004 par le canal de la Société de Coopération de Développement International en sigle SOCODEVI – CARE (Société de Coopération de Développement International).

SOCODEVI – CARE avait implanté deux Mutuelles d’épargne et de crédit à Kinshasa RDC : la Mutuelle Bomoko et la Mutuelle Mufesakin. Le bureau GEMIFIC était engagé d’implémenter le logiciel Loan Performer dans les deux Mutuelles. Michel a suivi la formation à Kinshasa avec Mr. Hans Verkoijen comme formateur en Juin 2004 et il a poursuivi les formations avancées en Ouganda en 2006, en 2009 et en 2012. GEMIFIC a commencé à installer le logiciel Loan Performer avec version 6, ils sont passés à la version 7 et maintenant la version 8.15 avec toutes ses nouveautés.

Le logiciel Loan Performer est le Système d’information de Gestion SIG le plus utilisé dans la majorité des Institutions ou Etablissements de microfinance en RDCongo et à République du Congo par ce qu’il est préféré suite à son coût et à l’amélioration de la qualité de SIG.

GEMIFIC a implémenté et enseigné le logiciel Loan Performer à l’Université Protestante du Congo UPC en RD Congo. GEMIFIC a aussi implémenté le logiciel Loan Performer en RD Congo et en République du Congo Brazza ville dans les institutions de microfinance suivantes

:

- Coopec Camec Kwilu Ngongo (Aout 2014)

- Coopec Mec IDECE Agence de Kimbaseke (Avril 2014)

- Coopec Union de Charité (Mai 2014)

- Coopec Mayombe (Octobre 2012)

- IMF Crédit Populaire en signe CREP (Mars 2012)

- 37 Etablissements de Microfinance au Congo Brazzaville (Projet PARSEGD 2010-2011)

- IMF SODECCO à Pointe Noire Congo Brazzaville

- SMICO (Mars 2012)

- Les IMF GALALETU , ADEKOR, COOPECDECOC (Projet PRESAR, Décembre 2009)

- L’IMF VIA NOVA (Juin 2008)

- Coopec KALUDU (Février 2008)

- MECRECO (2008)

- IMF Lifevest (2008)

- Mutuelles MUCREFEKI et MUCREMBA (2004-2006)

- Mutuelles BOMOKO et MUFESAKIN (2004) (2004)

Les contacts de M. Michel KITUNGWA LUMBU sont comme suit:

Tél: +243-810523791, +243-970031664

Courrier électronique: michelkitungwa@gmail.com

Groupe d'Utilisateurs de Loan Performer

| Nous avons accueilli les nouveaux utilisateurs de Loan Performer suivants: |

| |

- AAF, Aide Appui Financier, au Burkina Faso

- Bura FSA, au Kenya

- Camec Kwilu Ngongo, en DRC

- ForevAfrica, Ouganda

- Ngome FSA, au Kenya

|

| Nous avons assuré les formations suivantes: |

| |

1. Loan Performer 8 pour Power Microfinance, en Ouganda

|

| Nous avons effectué les mises en œuvre suivantes: |

| |

1. Le soutien technique rendu à Visionfund Zambia vient de s'achever, ça nous a pris six semaines.

2. La formation et la mise en œuvre de Loan Performer chez Eclof Zambia ont été reportées et ça vient de commencer.

3. Nous sommes en train d'assurer une formation et de mettre en place Loan Performer chez Chibuku SACCOS au Botswana (y compris 2 nouveau consultants).

4. Nous avons rendu du soutien technique à Coopec Cahi, Paidek et Coopec Kivu en RDC pendant 3 semaines sur leurs locaux. |

| D'autres Nouvelles: |

| |

1. Robert Ombuya, l'un de nos représentants au Kenya a assuré et mis en œuvre Loan Performer pour 2 organisations de la part de MESPT (Micro Enterprises Support Programme Trust). |

Dates de Formations Futures Tous les premiers Lundi du mois, nous avons une formation de 12 jours sur Loan Performer 8 (2 semaines: Du Lundi au Samedi de 09h00 à 17h00). La prochaine formation commencera Lundi, le 1er Septembre 2014 sur nos locaux à Kampala. Le coût de la formation est de 750$ par personne. A la fin de la formation, les participants doivent passer un test et un certificat leur sera décerné une fois le test réussi. Cliquez ici pour télécharger le calendrier de formation.

Si Kampala est très loin, vous pouvez opter pour la formation en ligne. La formation complète consiste en 12 sessions de 4 heures à 150$ par session. Nous pouvons également personnaliser cette formation à vos besoins.

Nous allons assurer une «Formation spécialisée» sur Loan Performer 8 ciblant les utilisateurs qui souhaitent connaître tous les nouveautés et les modules complémentaires de cette version. Elle va se dérouler sur 4 samedi au mois de Septembre sur nos locaux à Kampala. Nous pouvons également organiser cette formation en ligne à la demande. Le calendrier de formation est disponible, cliquez ici.

Besoin d'aide? Consultez l'Aide en ligne de Loan Performer ou bien rendez - vous au Support en direct pour discuter avec notre équipe de soutient.

|