UMF Crece con Loan Performer Uganda Microcredit Foundation (UMF) está usando Loan Performer desde hace casi cinco años desde Marzo 2009 para ser exactos. Iniciando con una versión de prueba en una sus computadoras, que han crecido a 5 sucursales con 44 usuarios y están planeando actualizar a la versión 8.

Dennis Kakooza, el Gerente de TI dice; el “70% de nuestra expectativa con el equipo de Loan Performer se ha cumplido. Ellos tienen: mejor gestión financiera y presentación de informes, estandarización de procesos, y mejor visibilidad de los costos y minimiza los procesos manuales”.

Paul Masette, el Asesor de Soporte de TI, señaló que solían hacer seguimiento sobre las transacciones donde los usuarios podrían enviar solicitudes formales ante el supervisor para reprogramar fechas. Los usuarios usaban indebidamente esta característica para no cobrar multas sobre préstamos que estaban en atrasos. Estaba allí pero no estaba claro si la multa fue cargada al cliente y entonces la transacción registrada como retroactiva o si nunca fue cargada una multa al cliente por un préstamo en atrasos. Esto se concluye en una pérdida de ingresos para la institución.

El equipo de Loan Performer sugirió una solución y era capacitarlos sobre como ejecutar los cierres diarios para que nadie fuera capaz de registrar en el día anterior y realizar cambios, sino más bien registrar transacciones ese mismo día incluso las multas. Una alternativa sería la de eliminar el acceso de los usuarios a las transacciones anteriores a un número de días fijados (Ver “Sistema\ Configuraciones\ Usuarios\ Editar\ Fijar entradas pasadas hasta”).

Paul también dice que le resultan arriesgados los escenarios en que el usuario se va de su escritorio durante algunos minutos y otra persona puede acceder rápidamente a la cuenta de la otra persona y hacer cambios/modificaciones. La buena noticia es que la Versión 8 tiene una característica que puede cerrar la sesión de forma automática a los usuarios después de x minutos de inactividad (Ver “Sistema\ Configuraciones\ Usuarios\ Editar\ Minutos de interrupción antes de cerrar el LPF”).

UMF también ha establecido una serie de controles, incluyendo:

- Limite de validez de la contraseña de usuarios a 30 días,

- Restringir los accesos a los ítems del menú para diferentes usuarios del sistema (por ejemplo, solamente gerentes, cajeros y personal de atención al cliente para hacer el ingreso de datos),

- Doble verificación de Transacciones/Procesos por diferentes usuarios, ejemplo: un préstamo puede ser aprobado por 2 diferentes usuarios.

También se ha dado acceso a usuarios a la característica de “Borrar Usuarios” que normalmente se utiliza en un ambiente de red para licencias multi-usuario para cerrar la sesión de usuarios. Se encuentra en el menú “Administración de Usuarios ” donde también se encuentra la característica “Editar”. UMF se enfrenta a un desafío en este caso ya que los usuarios podrían hacer mal uso de esta función y editar o cambiar información con respecto a un usuario en particular. Así que ellos recomiendan que el equipo de LPF cree una ventana independiente para la característica de “Borrar Usuarios” para dividirlo del menú de “Administración de Usuario ”.

UMF también se enfrenta a otro desafío en que los cajeros tienen restricciones al liberar montos de dinero superiores a las que están autorizados. Actualmente el gerente debe ir al mostrador de los cajeros y sancionar la transacción. UMF recomienda que en tal situación se muestre un mensaje en la pantalla pidiéndole al jefe que autorice dicha operación sin tener que hasta el escritorio del cajero para completar la transacción.

UMF ahora va a implementar Loan Performer versión 8. Las expectativas son altas. Están mirando la integración de las sucursales en una WAN con una base de datos central. Sería posible de monitorear en tiempo real lo que está pasando en la sucursal. Tienen la esperanza de que será posible en el primer trimestre del 2014.

Hay Medición para Salir de la Pobreza ? El Progress out of Poverty Index™ (PPI™) - es una herramienta de evaluación de la pobreza y fácil de usar que permite a las organizaciones evaluar el desempeño de su intervención social y económico en las comunidades donde trabajan. IMFs son capaces de identificar las causas de la pobreza y la desigualdad entre los pobres y los niveles de pobreza en el tiempo. Loan Performer ha incorporado el el Progress out of Poverty Index® (PPI®) como la herramienta de la medición de la pobreza. Herramienta de bajo costo y fáciles de recolectar que se compone de indicadores simples y no financieros.

El PPI fue elaborado por Grameen Foundation en colaboración con el Grupo Consultivo de Asistencia al más Pobre (CGAP), Ford Foundation y Microfinance Risk Management L.L.C.en2005 para permitir a los usuarios entender mejor las necesidades de sus clientes y evaluar la eficacia de sus programas y productos.

Loan Performer le permite producir informes del PPI, sin embargo, la validez de estos informes sólo puede ser correcta si se mantiene la información proporcionada (preguntas, respuestas y valores) y la tabla de búsqueda exactamente con el PPI específico de cada país como se encuentra en http://www.progressoutofpoverty.org./es.

Crystal Clear Software no está en condiciones de determinar si este es el caso y no se hace responsable del mal uso de la marca PPI por los usuarios de Loan Performer. Loan Performer sin embargo le ayudará proporcionando informe sobre la pobreza precisos que cumplan con el estándar PPI. LPF hasta ahora tiene una lista de 8 países con sus indicadores específicos, sin embargo puede agregar nuevos cuestionarios de acuerdo a sus especificaciones.

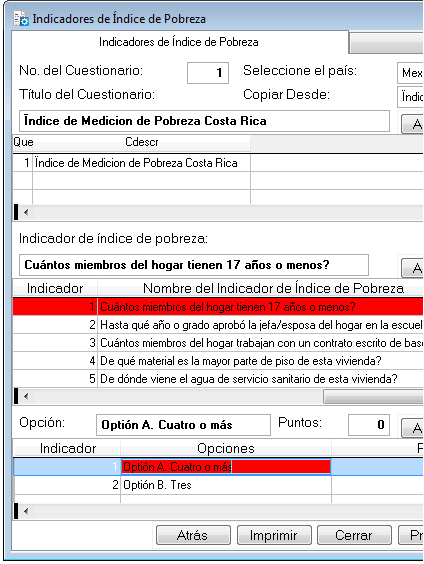

Hay 3 formas de ingresar los nuevos cuestionarios en Ficheros de Apoyo->Evaluación de Pobreza que se utilizan para crear la Encuesta de Evaluación de Pobreza a los Clientes->Evaluación de Pobreza.

1. Al elegir un país con la lista específica de los indicadores de pobreza (El PPI es específico de cada país).

2. Al copiar una lista existente que se ha elegido antes

3. Al ingresar las preguntas y posibles respuesta de forma manual

El cuestionario tiene preguntas fáciles de responder las cuales pueden responder los clientes durante el estudio de evaluación de pobreza.

Por ejemplo: De qué material esta hecho su techo? Cuántos de sus hijos van a la escuela?

Loan Performer será capaz de asignar las puntuaciones, ya que sabe que la respuesta corresponde a cada indicador. Las respuestas anotadas proporcionan la posibilidad de que los hogares de la encuesta del encuestado vive por debajo de la línea nacional de pobreza y otras líneas de pobreza internacionalmente conocidas. |

Cómo Aprobar los Préstamos en Etapas

Después de que un Cliente a solicitado una línea de crédito o un préstamo, se desearía un tiempo para ver su capacidad crediticia. Esto puede implicar la comprobación de las calificaciones del crédito, su capacidad de pago, verificaciones de referencias e incluso la disponibilidad de recursos. Verificación de todos estos detalles puede requerir más un aseso y aquí es cuando las "Etapas de Aprobación de Préstamos" de Loan Performer son útiles.

Algunas organizaciones han adoptado un proceso de aprobación de préstamo de dos hombres , por ejemplo: desde el asesor de crédito hasta el Gerente de Sucursal, mientras que organizaciones relativamente grandes emplean un proceso de aprobación más burocrático de tres hombres. Así que, cómo trabaja y cómo podemos lograr que trabaje? Por favor lea antes de trabajar cómo puede confgurar.

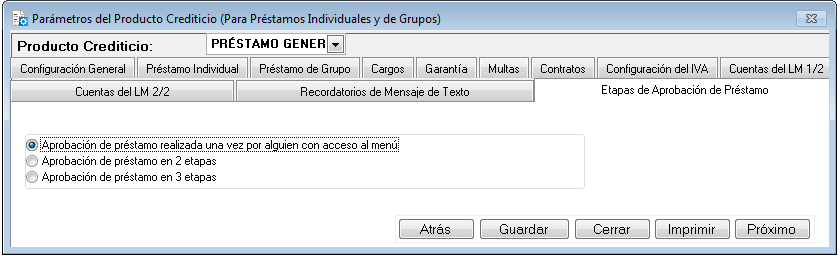

Antes de configurar es necesario determinar qué oficinas le gustaría participar y en que etapa. Loan Performer ofrece tres opciones para la configuración de estas etapas de Aprobación de Préstamo, ejemplo:. Aprobación de préstamo realizada una vez por alguien con acceso al menú, Aprobación de Préstamo en 2 etapas y Aprobación de préstamo en 3 etapas. Dependiendo de la organización debe elegir una de estas opciones.

Aprobación de préstamo realizada una vez por alguien con acceso al menú

Esta opción permitirá a cualquier usuario que tenga acceso a la ventana de Aprobación de Préstamos para poder aprobar los préstamos.

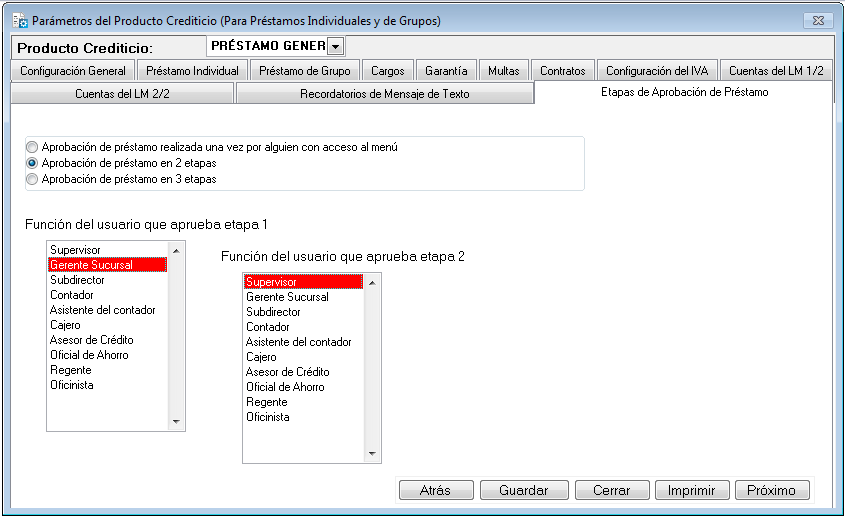

Aprobación de Préstamo en 2 etapas

Aquí podrá seleccionar categorías (funciones) de usuarios que podrán aprobar préstamos para la Etapa 1 y para la Etapa 2 (etapa final).

Si te registras como Supervisor y va a aprobación de préstamo, sólo verá los préstamos que han sido aprobados por el Gerente de Sucursal.Si el Gerente de Sucursal no ha aprobado el préstamo, no estará disponible para su aprobación.

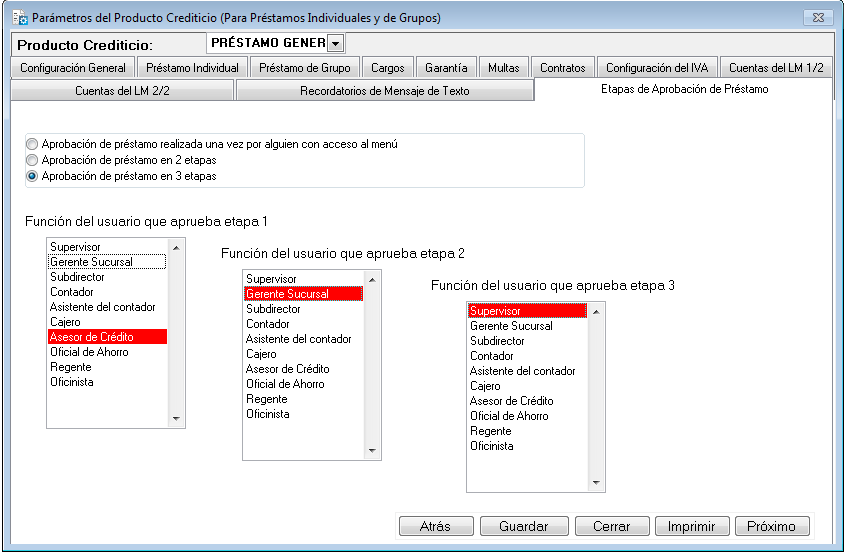

Aprobación de Préstamo en 3 etapas

Aquí podrá seleccionar categorías (funciones) de usuarios que podrán aprobar préstamos para la Etapa 1, Etapa 2 y Etapa 3 (etapa final).

Una vez que haya terminado la configuración y si usted es el Supervisor y abre la ventana de aprobación de préstamo bajo el menú ‘Préstamos’, el préstamo no se mostrará para su aprobación a menos que el Asesor de Crédito y el Gerente de Sucursal hayan aprobado el préstamos previamente.

Tenga en cuenta que lo anterior se puede definir por producto. Así que puede tener productos de préstamos menos riesgosos que requieran solamente una etapa de aprobación, otros que son más riesgosos que requieren dos niveles y luego los préstamos muy riesgosos para los que se requieren tres niveles. Mejor pensar antes de configurar!

Desde los Usuarios Loan Performer

| Le damos la bienvenida a los siguientes usuarios de Loan Performer : |

| |

- Erdo - Wezesha Project, DRC

- Financial Republic, Ghana

- Innovative Microfinance, Ghana

- Kegoye Financial, Tanzania

- Mairye Estate (MEL) Sacco, Uganda

- Masterlink, Zimbabwe

- MLO Rushdi Darvoz, Tajikistan

- Multi Trust Money Lending, Ghana

- Rica Financial Solutions and Business Consultancy, Uganda

- Sacco Tea Shagasha, Rwanda

|

| Tuvimos las siguientes capacitaciones: |

| |

No tuvimos capacitaciones este mes |

| Tuvimos las siguientes implementaciones: |

| |

Hay una implementeación en curso: Sharlotte Nansana esta implementando Loan Performer 8 en una Red de Area Ancha (WAN( para IFS in Bulawayo, Zimbabwe.

|

| Otras noticias : |

| |

1. Tenemos una vacante para un probador de Software Tester. Si ha estado enterado sobre los diferente bugs, le invitamos a unirse a nuestro equipo. Se requiere una licenciatura en administración de empresas o similar y 3 años de experienca en microfinanzas y software para microfinanzas. Debe tener buen ojo para los detalles y que no quede satisfecho con facilidad. Enviar su CV y carta de presentación a hr@ccs.co.ug antes de fin de Enero 2014.

2. También tenemos una vacante para una persona de soporte/capacitación. Requerimos una licenciatura en Administración de Empresas o similar, con 3 años de experiencia en microfinanzas o software microfinanciero. Debe tener conocimientos de requerimientos contables en toda África Occidental. Enviar su CV y carta de presentación a hr@ccs.co.ug antes del 15 de Febrero 2014.

|

Próximas Oportunidades de Capacitación enemos cada primer Lunes del mes una sesión de capacitación de 12 días (2 semanas, de Lunes a Sábado desde 9:00 a 17:00 hrs) en Loan Performer versión 8. La próxima capacitación inició el Lunes 3 de Febrero del 2014. Este se ofrece en nuestra oficina en Kampala. El costo es de 750$ por participante. Al final de la capacitación los participantes deben pasar una prueba y un certificado será emitido. Use este link para descargar el plan de capacitación.

Si Kampala es demasiado lejos, podemos hacer una capacitación vía internet. La capacitación completa toma 12 sesiones de 4 horas a un costo de 150 USD por sesión. También podemos adaptar este entrenamiento a sus necesidades y hacerlo más eficiente para ustedes.

Necesita ayuda con el Loan Performer? Pruebe la Ayuda en línea o Chat con nuestro personal. |